Atenção: Depois de ler esse artigo, você pode acessar o guia completo de avaliação de…

Data Valuation (Big Data Valuation): como calcular o valor econômico dos dados

Você sabia que os dados corporativos são um ativo intangível cujo valor econômico-financeiro pode ser calculado, assim como o de marcas ou patentes, por exemplo? Esse cálculo é conhecido como data valuation ou big data valuation e tem grande relevância no mundo contemporâneo ao revelar uma riqueza ainda pouco explorada pelas empresas.

Embora os dados sejam o principal insumo de muitos modelos de negócio contemporâneos, seu valor raramente aparece de forma explícita nos balanços patrimoniais. Isso cria uma lacuna relevante entre valor econômico real e valor contábil, com impactos diretos em valuation, M&A, governança e tomada de decisão estratégica.

Neste artigo, você vai entender:

- o que é data valuation (big data valuation) e porque esse cálculo é estratégico para as empresas;

- quais tipos de dados podem ser valorados como ativos intangíveis;

- como calcular o valor econômico dos dados, incluindo os principais métodos utilizados pelo mercado;

- como o valuation de dados se aplica a M&A, governança corporativa e monetização de dados;

- de que forma a dívida de dados e a alavancagem da dívida de dados impactam valor, riscos e eficiência operacional;

- exemplos práticos e casos reais de uso e monetização de dados.

Atenção: Este conteúdo integra uma série dedicada ao Valuation de Intangíveis. O material central é o artigo Valuation de Intangíveis: Guia completo. Ao final da leitura, você encontrará links para outros textos que aprofundam o tema.

Dados como ativos intangíveis: exemplos do mercado

Empresas movidas a dados ilustram claramente o paradoxo entre relevância econômica e reconhecimento contábil.

- O Google (Alphabet), companhia movida por dados, com receita superior a US$ 282 bilhões, registra apenas 0,4% de seus ativos como intangíveis, apesar da centralidade dos dados em seu modelo de negócio.

- E a MSCI Inc., responsável pela criação de índices globais de investimento, mantém cerca de 44% de seus ativos concentrados em goodwill, ou seja, grande parte do valor econômico de seus dados permanece incorporada de forma indireta.

Essas informações, divulgadas pelo International Valuation Standards Council (IVSC), evidenciam uma realidade de mercado cada vez mais clara, isto é: os dados são ativos estratégicos centrais, mas ainda sub-representados nas demonstrações financeiras, o que reforça a importância do data valuation.

Isso fica ainda mais evidenciado quando vemos exemplos opostos como o da Experian, empresa especializada em relatórios de crédito ao consumidor, segue na trilha da valorização dos intangíveis e reconhece aproximadamente US$ 468 milhões explicitamente registrados como bases de dados em seu balanço.

O que é data valuation?

Data valuation é o processo de calcular o valor econômico e financeiro dos dados como ativos intangíveis de uma empresa. Também conhecido como valuation de dados ou big data valuation.

Segundo especialistas referenciados pelo IVSC (International Valuations Standards Council), organização que estabelece padrões globais para o valuation, os dados passíveis de valoração são registros convertidos em formato digital que podem ser armazenados, transmitidos ou processados e que gerem conhecimento, isto é, ideias ou insights para o negócio e/ou o mercado.

Isso inclui, por exemplo:

- dados financeiros e operacionais;

- dados de clientes e comportamento;

- dados de mercado;

- modelos analíticos, algoritmos e bases de dados treinadas para uso recorrente.

Quais dados entram no big data valuation?

Os ativos de dados quantificáveis e que podem ser valorados atendem aos critérios clássicos aplicáveis aos ativos intangíveis, que são:

- Serem distintos e identificáveis – devem ser claramente definidos e distinguíveis, ainda que compostos por arquivos, tabelas ou registros armazenados em bases digitais.

- Oferecerem benefícios econômicos futuros – precisam gerar ganhos financeiros futuros seja diretamente (monetização) ou indiretamente (eficiência operacional e vantagem competitiva).

- Estarem sob o controle da organização – a empresa deve deter direitos legais de utilização e ser capaz de proteger os dados contra acessos não autorizados, em conformidade com a legislação vigente.

Tipos de ativos de dados avaliáveis

Entre os principais ativos de dados avaliáveis, destacam-se:

- Conjuntos de dados acessíveis via APIs, utilizados para análise de mercado, tendências, localização e fluxo de pessoas;

- Dados brutos transformados em informação orientada à decisão, como dados de cartões de crédito usados para identificar padrões de consumo;

- Modelos e algoritmos reutilizáveis, que combinam machine learning, embeddings (formas de codificação que preservam significado, contexto e relações) e dados sintéticos gerados por modelos de IA.

Data valuation: como calcular o valor dos seus dados

O cálculo do valuation de dados utiliza métodos comuns dentro do universo do valuation de intangíveis. Na sequência apresetamos os principais dentre eles.

1) Abordagem de renda (ou Income Approach)

Calcula o valor presente dos fluxos de caixa futuros gerados a partir do uso dos dados. Logo, é muito indicado quando os dados são os principais geradores do lucro, ou seja, fomentam o valor central do negócio.

Dentro dessa lógica são indicadas metodologias, como “Royalty Relief” ou “Excesso de Lucros de Períodos Múltiplos” (MPEEM).

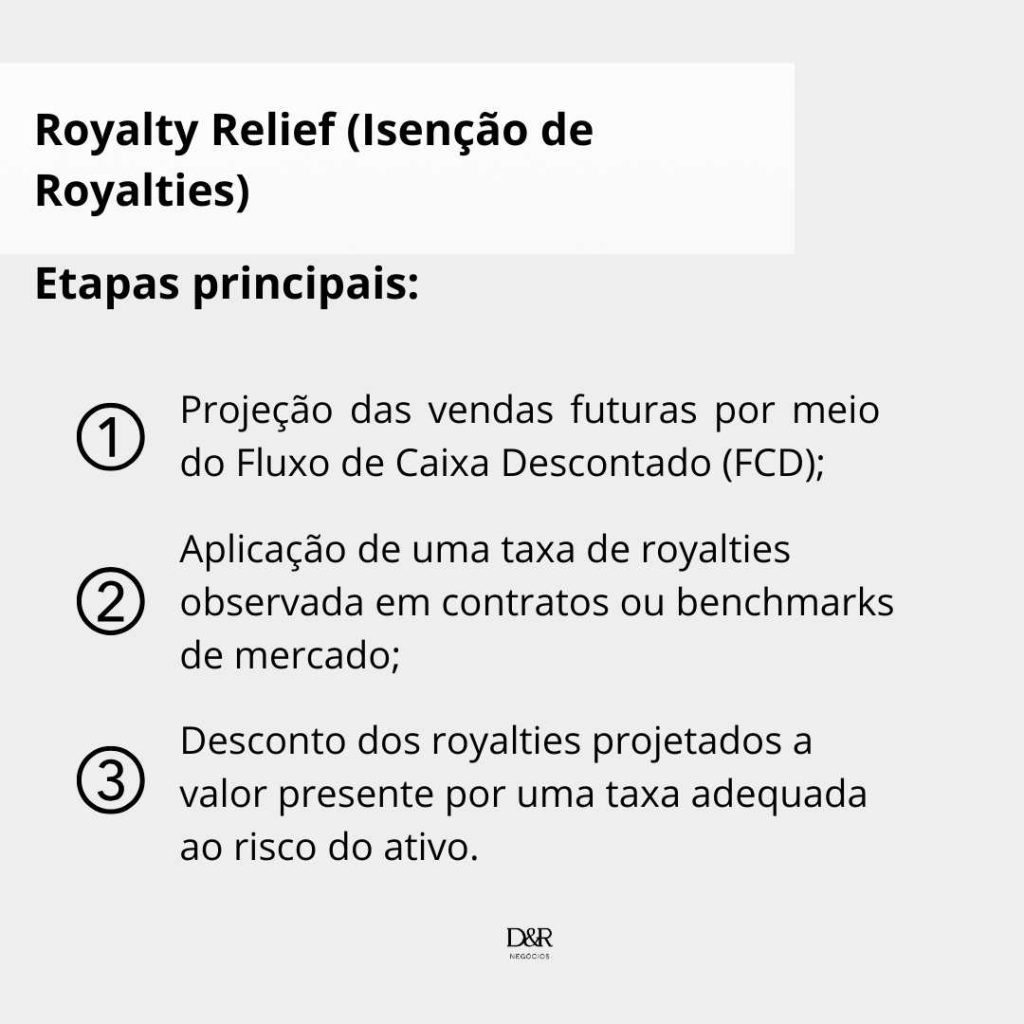

A) Royalty Relief ou Abordagem de isenção de Royalties

A premissa desse método é estimar quanto a empresa economizaria ao não precisar pagar royalties pelo uso do ativo, por ser sua proprietária. As etapas dessa abordagem são:

- Projeção de Vendas Futuras a partir do método Fluxo de Caixa Descontado (FCD), utilizando como base o histórico de vendas da empresa e as expectativas de mercado.

- Apuração dos Royalties Futuros que seriam pagos caso o ativo fosse licenciado de terceiros, multiplicando-se a taxa de royalties pelas vendas futuras projetadas.

- Valor Presente dos Royalties – Os royalties futuros são trazidos a valor presente por meio da aplicação de uma taxa de desconto adequada ao risco do ativo e do negócio

Ao final, obtém-se o valor presente da contribuição econômica do ativo intangível, refletindo o montante de riqueza que ele é capaz de gerar para a empresa no médio e longo prazo.

A abordagem de isenção de royalties tende a ser mais eficaz quando existem acordos de licenciamento comparáveis no mercado. E também quando a propriedade do ativo intangível permite evitar, de forma clara, custos recorrentes que seriam pagos a terceiros.

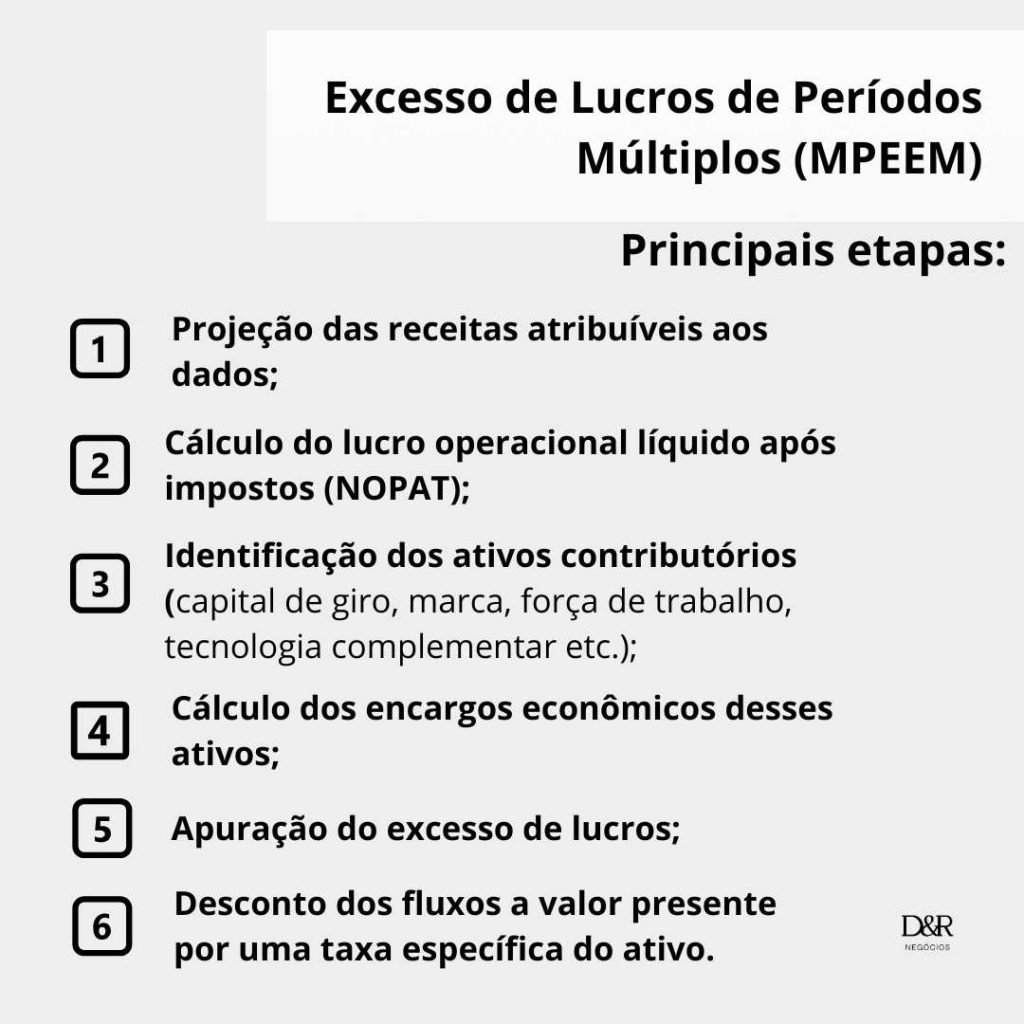

B) Excesso de Lucros de Períodos Múltiplos (MPEEM).

Identifica qual parcela do lucro da empresa provém exclusivamente de um ativo intangível específico, descontando a remuneração dos demais ativos necessários à operação.

Para isso, o método segue as seguintes etapas, em linhas gerais:

- Projeção das receitas atribuíveis ao ativo em avaliação: essa projeção considera crescimento, churn, renovação de contratos ou obsolescência tecnológica.

- Cálculo do lucro operacional após impostos: o lucro operacional líquido após impostos (NOPAT) associado àquelas receitas.

- Identificação dos ativos contributórios: todos aqueles que contribuem para a geração da receita, além do ativo avaliado, como: Capital de giro, ativos fixos, Marca, Força de trabalho, Tecnologia complementar, etc.

- Cálculo dos encargos dos ativos contributórios (CACs): custo econômico do uso de cada um daqueles ativos contributórios.

- Apuração do excesso de lucros (lucros excedentes ou lucro residual): ao deduzir os custos dos ativos contributórios do lucro operacional aparece uma sobra chamada de excesso de lucros. Ela é que representa o fluxo de caixa gerado exclusivamente pelo ativo intangível avaliado, os dados, por exemplo.

- Desconto para trazer os fluxos a valor presente – aplicação de uma taxa de desconto ao excesso de lucros para trazê-lo a valor presente. Essa taxa representa o retorno esperado e o risco do negócio, geralmente superior ao WACC da empresa. O valor presente desses fluxos corresponde ao valor econômico do ativo intangível pelo método MPEEM.

Esse método é aplicável quando a empresa consegue isolar razoavelmente a contribuição direta dos dados para o fluxo de caixa.

C) Desempenho projetado da empresa com e sem o uso dos dados

Outro método utilizado pelo mercado consiste na comparação do desempenho projetado da empresa com e sem o uso dos dados. Nessa abordagem, são elaborados dois cenários de projeção: um que considera a utilização dos dados no modelo de negócio e outro que pressupõe a sua ausência.

A diferença entre os fluxos de caixa projetados nesses dois cenários — conhecida como fluxo de caixa diferencial — é atribuída à contribuição econômica dos dados. Ao trazer esse diferencial a valor presente por meio de uma taxa de desconto adequada ao risco, obtém-se o valor econômico dos dados para a empresa.

Abordagem de custo (Cost Approach)

Esse método realiza o valuation com base no valor do investimento necessário para a coleta, o tratamento e a manutenção dos dados.

Trata-se de uma abordagem mais adequada para dados que não geram renda direta, sendo avaliados a partir dos custos incorridos para sua criação e sustentação. Nesse contexto, o valor é estimado a partir da soma de:

- Custos diretos, como aquisição de dados, engenharia e preparação, rotulagem, desenvolvimento ou licenciamento de software, hospedagem e custos de plataformas;

- Custos indiretos, como despesas gerais, armazenamento, segurança da informação, conformidade regulatória e estruturas de governança de dados.

Essa abordagem reflete o custo econômico de reproduzir ou substituir o conjunto de dados, sendo especialmente aplicável quando não há fluxos de caixa diretamente atribuíveis ao ativo avaliado.

Abordagem de Mercado (Market Approach)

Esse cálculo é feito com base na comparação do valor dos ativos em transações semelhantes e normalmente é usado para validar avaliações baseadas em receita ou custo.

O seu uso isolado é mais difícil porque os analistas precisam ajustar muitos detalhes para uma comparação equivalente, como escala, atualidade, nível de detalhamento, completude e qualidade das informações. Também devem ser analisados a origem dos dados, os direitos de uso e eventuais restrições contratuais ou regulatórias, pois esses elementos podem limitar ou potencializar sua utilidade econômica.

Em resumo, a avaliação de dados como um ativo é complexa porque esse tipo de ativo normalmente ganha valor em conjunto com outros e nem sempre é fácil separar a contribuição de cada um deles na geração de lucro da empresa. Em alguns casos, pode até mesmo ser difícil que um dado tenha valor de mercado independente de outros ativos. O mesmo risco do valution, nesses casos, é a contabilização duplicada do mesmo ativo.

Aplicações do valuation de dados

Conhecer o valor dos dados amplia as oportunidades da empresa e lhe oferece diferenciais estratégicos para planejamento e gestão, como:

- embasar operações de M&A, entrada de novos sócios ou venda do negócio;

- avaliar o retorno sobre investimentos (ROI) em dados;

- estruturar estratégias de monetização;

- comparar posicionamento competitivo;

- mensurar riscos e passivos em casos de vazamento ou uso indevido;

- apoiar indenizações em contextos de litígio por vazamento ou uso indevido;

- definir estratégias para aumentar o valor dos dados no médio e longo prazo

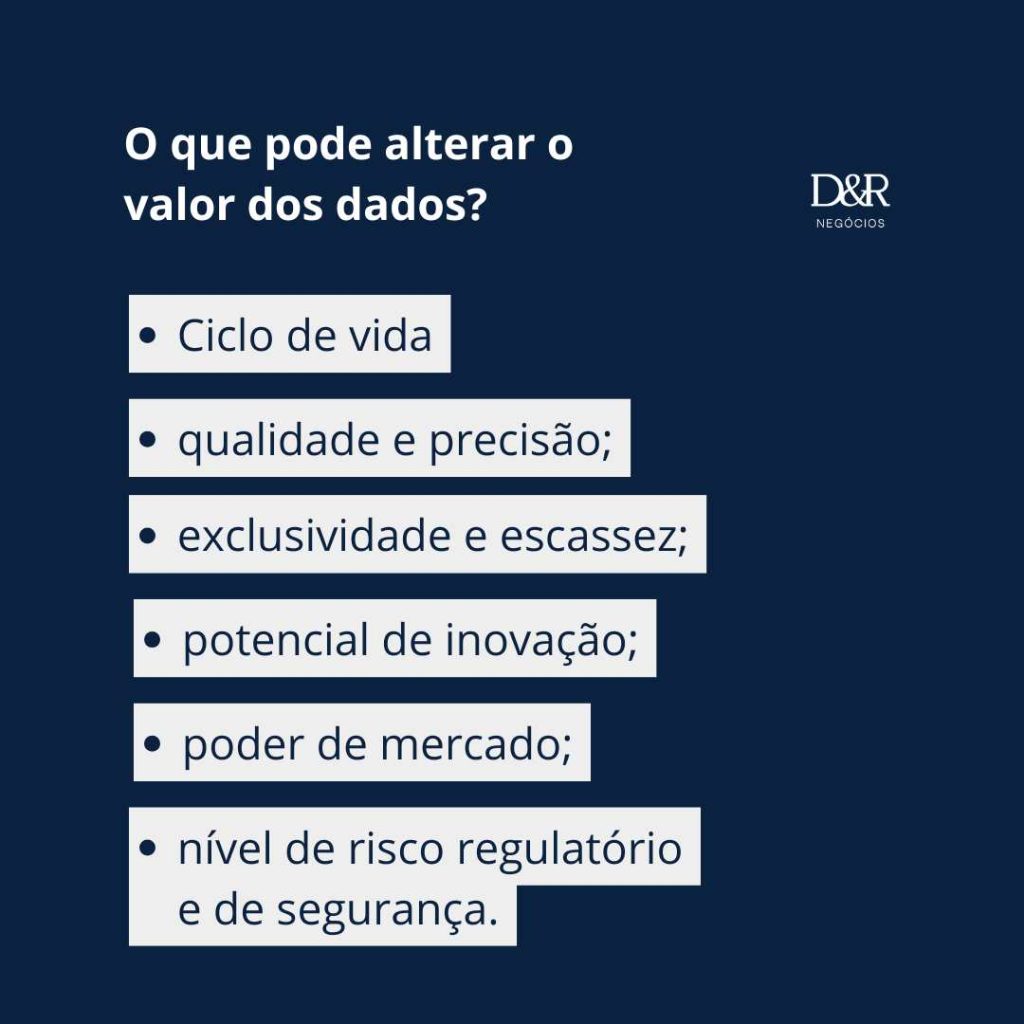

O que pode alterar o valor dos dados

O valor desse tipo de ativo se altera conforme a etapa de seu ciclo de vida (coleta, gerenciamento ou exploração). Naturalmente, valem mais os dados que já geram insights para o negócio e que apresentam características como:

- Fazem parte de operações que tem eficiência logística, operacional e apresentam precisão, isto é ausência de erros.

- Tem poder de mercado e criam vantagens competitivas (winner-takes-most).

- Tem potencial inovador e geram (ou podem gerar) novos produtos e modelos de negócios.

- São exclusivos, logo, o mercado tem escassez.

- E oferecem riscos baixos, inclusive, em termos de segurança de uso.

US$ 1,3 bilhão em três anos é o que pode custar um vazamento grave de dados da datatech Experian, segundo estimativa da própria empresa (Fonte: relatório da IVSC)

Veja quais cuidados adotar no data valuation

Já os processo de data valuation precisam considerar riscos e depreciação, por isso, alguns itens que merecem atenção, como:

- Custos de Gestão que envolvem as despesas com cibersegurança e também adequação à legislações como LGPD (Lei Geral de Proteção de Dados), no Brasil, e GDPR (Regulamento Geral sobre a Proteção de Dados), na Europa.

- Depreciação econômica: Dados tem obsolescência Rápida e, por isso, perdem valor econômico à medida que envelhecem .

- Passivos de Privacidade, que envolvem os custos de ressarcimento pelo vazamento e uso indevido dos dados, que costuma gerar consequências graves.

Nesse sentido, o valuation de dados deve considerar a dívida de dados, os custos futuros associados à má gestão, que envolvem perda de qualidade, obsolescência, custos crescentes de manutenção e riscos regulatórios e de segurança.

Alavancagem da dívida de dados

Nesse sentido, é interessante considerar a preocupação crescente com a alavancagem da dívida de dados. Esse termo designa o cálculo da relação entre o valor econômico dos dados e o custo total da dívida de dados, incluindo despesas recorrentes e investimentos em modernização, governança e conformidade regulatória.

Quando esse indicador é superior a 1, o valor gerado pelos dados supera seus custos e riscos, indicando uso eficiente. O objetivo é maximizar o valor intrínseco dos ativos informacionais e minimizar seu ônus, permitindo decisões mais precisas e operações mais ágeis.

O presente e o futuro no data valuation

Os dados sempre foram importantes, mas a aceleração dos recursos tecnológicos potencializa o valor estratégico deles.

Em suma, o valor desses ativos cresce porque a quantidade de dados coletados e explorados está aumentando, tanto porque mais empresas tem destinado equipes para gestão de dados, quanto pelo próprio avanço da Inteligência Artificial (IA)

Por um lado, isso representa um risco de aumento na instabilidade do valor dos dados como um ativo. Afinal, o avanço muito rápido das tecnologias que exploram dados faz com que eles fiquem obsoletos rapidamente, frente a novos dados.

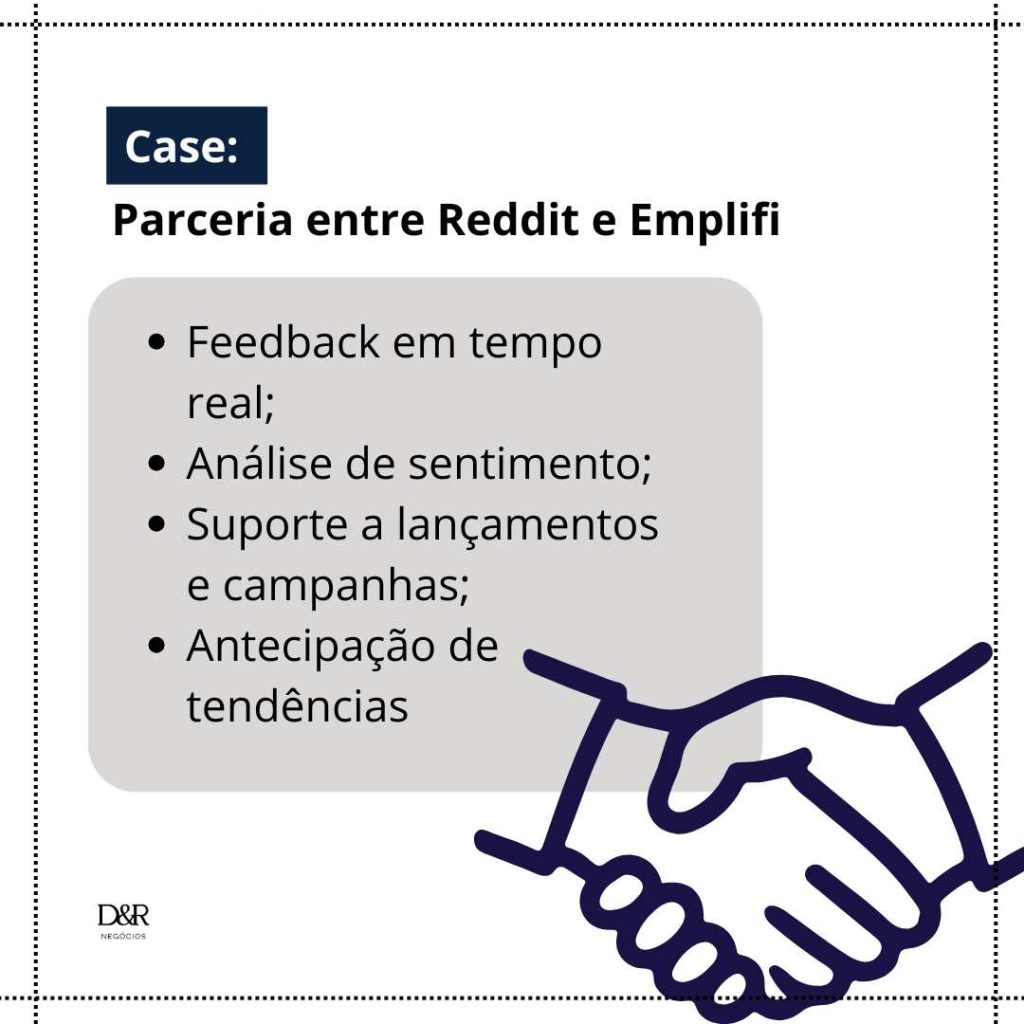

Contudo, por outro lado, as organizações que dominam a arte de coletar, avaliar e monetizar dados realmente estão saindo na frente. E, alguns experiências nesse sentido já se fazem notar no mercado, como é o caso da parceria entre a plataforma Reddit e a empresa de marketing Emplifi, que transforma conversas segmentadas em ideias para potencializar marcas.

Case: a parceria de dados entre Reddit e Emplifi

O app do Reddit envia informações trocadas em suas comunicados ao ecossistema da Emplifi, que utiliza inteligência artificial para organizar os dados e gerar insights sobre demandas e expectativas dos clientes. De acordo com o site da Emplifi, essa parceria para uso de dados, permite, por exemplo:

- Obter feedback bruto em tempo real sobre a entrega de produtos, sensibilidade a preços e políticas de devolução, que nutrem as equipes de atendimento ao cliente para antecipar soluções antes que problemas impactem a retenção deles;

- Acompanhar o sentimento das pessoas em relação a lançamentos de novos produtos e campanhas com influencers, usadas para direcionar estratégias de comunicação;

- Monitorar as reações do público à escalação de equipes esportivas e experiências no dia do jogo para avaliar os momentos de maior engajamento – informações essas usados para venda de ingressos e produtos para empresas do segmento de esportes e entretenimento;

- Buscar informações para qualquer marca entender as motivações reais do consumidor, testar ideias ou reagir rapidamente a novas tendências

🔎 O Reddit é um conglomerado de comunidades em que os usuários publicam, votam e comentam sobre os conteúdos que mais lhes interessam. O critério básico de participação é que os interesses sejam compartilhados de forma humana e autêntica. Por isso, ele se torna uma fonte de informações primárias sobre os anseios das pessoas e tem sido encarado por Ohad Hecht, CEO da Emplifi como “maior grupo focal da internet e “um motor de receita e agilidade operacional” a partir da parceria entre as empresas. Afinal, o Reddit possui mais de 100.000 comunidades ativas dos mais variados segmentos, e conta com mais de 400 milhões de visitantes ativos por semana.

Dados, valuation e governança corporativa

O crescimento do valor estratégico dos dados, obviamente, convida as empresas a valorá-los, inclusive para reconhecer o valor agregado de seus produtos ou serviços.

Mas essa valoração também é central em termos de governança corporativa, outro pilar do mercado contemporâneo. A evolução das normas do IVSC requerem mais transparência sobre os recursos direcionados à gestão de dados, especialmente com o avanço da inteligência artificial.

Próximos passos da sua jornada de conhecimento

↠ Este artigo integra o conjunto de conteúdos sobre Consultoria e Valuation de Ativos Intangíveis e na sequência você confere outros conteúdos para aprofundar suas reflexões em torno deste assunto:

- Panorama Comparado de Ativos no Brasil e no mundo – Relação entre o mercado brasileiro e as economias globais, destacando a relevância estratégica de softwares, dados e marcas na geração de valor empresarial.

- O mercado brasileiro de ativos intangíveis: 7 movimentos-chave de investimento – Leitura atualizada do ambiente nacional, evidenciando vetores de crescimento, limitações estatísticas e os efeitos dos intangíveis sobre o PIB e a Formação Bruta de Capital Fixo (FBCF).

- A expansão dos ativos intangíveis como vetor central de valor corporativo – Análise da tendência global de avanço dos intangíveis, sua maior resiliência econômica e a transformação estrutural da alocação de capital nas empresas.

- Valor econômico das marcas e o porquê o valuation é decisivo para a competitividade – Explora a relação entre brand equity e valor financeiro, com destaque para métodos de valuation de marca.

- Valuation de software como ativo de propriedade intelectual – Aborda os aspectos jurídicos de proteção do software e sua avaliação econômica para fins de licenciamento, decisões estratégicas e operações societárias.

- Patentes como fonte mensurável de valor – Demonstra como patentes funcionam como geradores de valor econômico, avaliáveis por fluxos de royalties e aplicáveis em M&A, financiamentos e garantias.

- Carteira de clientes: mensuração de um ativo intangível crítico – Avaliação econômica baseada em fluxo de caixa, churn e custos de retenção, com foco em negociações empresariais e transações de M&A.

- Transfer Pricing e o papel dos intangíveis – Examina os impactos da legislação brasileira na precificação justa de intangíveis e os riscos fiscais associados a distorções de valor.

- Quando e por que realizar o valuation de ativos intangíveis – Identifica os principais momentos decisórios e gatilhos práticos que demandam valuation técnico, como precificação, PPA, licenciamento e reorganizações societárias.

Conclusão

O data valuation tornou-se uma ferramenta central no ambiente empresarial contemporâneo. Organizações que compreendem o valor econômico de seus dados e gerenciam adequadamente sua dívida tomam decisões mais assertivas, reduzem riscos e constroem vantagens competitivas sustentáveis.

Autor

Outros Artigos

Comments (0)