Quando uma operação de compra e venda de empresas avança para a fase final, precisa…

O que é, para que serve e como calcular EBITDA, esse indicador financeiro essencial para as empresas e o mercado

O mercado precisa de bons parâmetros e o Ebitda é um deles. Esse indicador é muito importante porque ajuda a mensurar o crescimento e o valor da da empresa e serve de premissa para fusões e aquisições (M&A).

Nesse artigo, vamos te explicar detalhadamente o que é, para que serve e como calcular o Ebitda. cuja aplicação tem tudo a ver com, fusões, aquisições e métodos de avalição de empresas. Além disso, esclarecemos sobre assuntos correlacionados, como margem de Ebitda, Ebit e Ebitda ajustado. E ainda oferecemos parâmetros sobre como reconhecer se o valor do Ebitda é bom ou ruim e ainda os caminhos para melhorar esse indicador na sua empresa. Boa leitura!

Depois deste artigo, você saberá exatamente:

- Como aplicar o EBITDA em análise de valor, negociação e decisões estratégicas.

- Como calcular o EBITDA da sua empresa sem erro.

- Como usar o indicador para medir eficiência operacional.

- Como comparar sua empresa com o mercado usando múltiplos.

- Como interpretar margem, crescimento e ajustes no EBITDA.

Atenção: Este artigo explica exatamente como se chega ao Ebitda, indicador com ampla e importante aplicação em valuation, fusões e aquisições. Se quiser entender exatamente sua aplicação no cálculo do valor da empresa é só acessar Como calcular o valor de uma empresa a partir do EBITDA.

O que é o Ebitda de uma empresa?

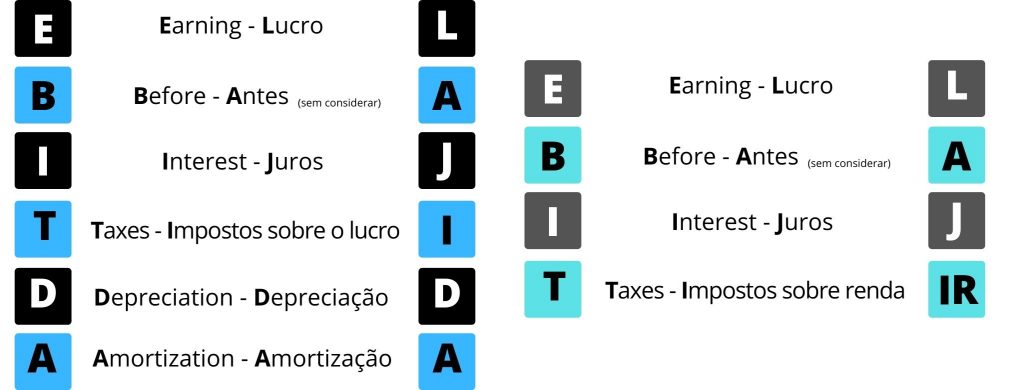

Ebitda é a sigla em inglês para Earnings before interest, taxes, depreciation and amortization. Em português, Lucros antes de juros, impostos, depreciação e amortização, o que forma a sigla LAJIDA.

Sendo assim, Ebitda ou Lajida significam a mesma coisa, isto é, uma medida absoluta de desempenho operacional expressa em valor.

Desse modo, por ser um indicador operacional, considera apenas a diferença entre as receitas e os custos e despesas da operação, sem as deduções de depreciação e de despesas financeiras com juros, amortização, e impostos sobre o lucro.

Se por um lado isso é uma limitação para certos usos, por outro, o consagrou como um indicador ideal para comparações.

O Ebitda tornou-se uma métrica de uso internacional porque permite comparações entre mercados diversos na medida em que desconsidera informações que mudam de país para país, como é o caso dos impostos sobre o lucro, taxas de juros, amortização e depreciação.

E, em virtude de sua precisão, tornou-se uma medida de comparação de desempenho operacional muito usada também no mercado nacional.

Como calcular Ebitda

Calcular o Ebitda é simples, basta subtrair os custos e despesas da receita líquida da empresa, e desconsiderar os juros pagos, impostos (IRPJ e CSLL), depreciação e a amortização.

As empresas de capital aberto precisam seguir a instrução nº 527/2012 da Comissão de Valores Mobiliários (CVM) para calcular e divulgar o Ebitda ou Lajida.

Na sequência você confere a fórmula para calcular o Ebitda, a saber:

| Fórmula do EBITDA (Lajida) | |

| Receitas brutas de empresa fictícia | R$1.000 |

| (-) Impostos sobre a receita | R$100 |

| (=) Receitas líquidas | R$900 |

| (-) Custos operacionais | R$ 250 |

| (-) Despesas operacionais | R$ 300 |

| EBITDA | R$ 350 |

Como se observa, para calcular EBITDA, seguem-se os seguintes passos:

- Dedução dos impostos da receita bruta para chegar à receita líquida.

- Subtração dos gastos diretamente relacionados com a produção, ou seja, os custos.

- Dedução dos gastos não diretamente ligados à produção, isto é, as despesas (de produção e de outras áreas como a comercial, administrativa, marketing, entre outros).

Desse modo já se tem o valor do EBITDA ou LAJIDA. Logo, ficam de fora do cálculo os seguintes itens:

- a depreciação de ativos tangíveis (máquinas, veículos, equipamentos, imóveis, etc),

- a amortização de ativos intangíveis,

- juros e os impostos sobre o lucro.

Não se contabilizam esses itens porque o cálculo do Ebitda considera somente gastos operacionais que representam saída de caixa e variáveis que não mudam de região para região.

Premissas do cálculo Ebitda:

Em suma, todos os valores que entram para o cálculo estão submetidos às seguintes premissas:

- 1. Referem-se à gestão dos investimentos operacionais: Fazem a empresa “funcionar” e são comparáveis entre negócios semelhantes.

- 2.São controláveis pelos gestores: Se o Ebitda considerasse variáveis não controladas por eles, como os impostos, por exemplo, já não seria uma medida operacional neutra e própria para comparações de valores.

- 3. Transitam pelo caixa da empresa: Com efeito, para o negócio, importa o capital diretamente relacionado com a operação da empresa. Se parte do dinheiro dela está aplicado em um imóvel e gera receita de aluguel, por exemplo, esse valor não será computado no Ebitda porque não está ligado à operação propriamente dita.

Já a depreciação é um gasto operacional, mas não representa saída de caixa e não é controlável pelos gestores, pois, a forma de calculá-la difere entre os países.

Quanto às despesas financeiras com juros e amortização, não são um custo da operação, mas do capital que a financia. Assim, tanto a origem do recurso financeiro para manter a empresa quanto seus custos não importam para o EBITDA, que captura apenas os resultados da operação, independentemente de como está financiada. Mesmo porque as despesas financeiras (juros e amortização) dependem da estrutura de capital definida para a empresa, o que é uma decisão dos sócios e não dos gestores, e pode variar entre países.

Finalmente, os impostos sobre o lucro não são controláveis pelos administradores por dependerem das regras fiscais de cada país; da compensação de prejuízos de anos anteriores; e da existência ou não de incentivos fiscais locais/regionais.

Tais valores podem ser deduzidos do EBITDA depois para calcular o lucro líquido da empresa.

Ebitda X Lucro Líquido

A partir do EBTIDA é possível chegar ao lucro líquido por meio da dedução da depreciação, das despesas financeiras e dos impostos. Só para exemplificar:

| Para ilustrar: | |

| EBITDA | R$ 1.500 |

| (-) Depreciação | R$450 |

| (-) Amortização | R$ 250 |

| (-) Impostos sobre o lucro | R$ 275 |

| LUCRO LÍQUIDO DA EMPRESA | R$ 525 |

Mas, o EBITDA não deve ser confundido com o lucro líquido da empresa.

Assim, quando o Ebitda apresenta aumento progressivo dentro de certa periodicidade, isso sinaliza a melhoria de uma empresa. Mas esse indicador é insuficiente para demonstrar, por exemplo, se a empresa está lucrativa, então essa é uma limitação.

Inclusive, uma empresa com EBITDA positivo pode ter lucro líquido negativo (prejuízo) se apresentar prejuízo, conforme demonstramos na tabela a seguir.

| Cálculo de Lucro Líquido Operacional para exemplificar | |

| EBTIDA | R$ 350 |

| (-) Depreciação | R$ 100 |

| (=) Lucro Operacional | R$ 250 |

| (-) Despesas financeiras | R$280 |

| (=) Lucro antes dos impostos | -R$30 (Prejuízo) |

Qual o objetivo do Ebitda ?

O objetivo do Ebitda é padronizar a avaliação de desempenho operacional das empresas independentemente do país onde estejam ou de suas regiões para ajudar em situações como:

- Saber quanto vale a empresa;

- Ter parâmetro para fusões e aquisições;

- Medir o crescimento da empresa em relação a si mesma e em relação ao mercado.

Valuation e Fusões e Aquisições

Usa-se o Ebitda para realizar o valution por meio de comparação da empresa avaliada com os múltiplos do EBITDA de outras semelhantes no mercado. Desse modo, o indicador torna-se um parâmetro de análise do desempenho de empresas para as operações de fusões e aquisições (M&A), especialmente para os investidores.

Crescimento

Mas, como dissemos, a empresa pode averiguar o próprio desempenho por meio da análise comparativa dos EBITDAs ao longo de períodos pré-determinados (meses, trimestre ou ano).

A comparação periódica dessa métrica permite importantes percepções sobre o desempenho operacional do negócio, conforme o exemplo abaixo:

EBITDA no Ano 1 – R$ 1.000

EBITDA no Ano 2 – R$ 1.250

Variação anual – 25%

Fonte: CAVALCANTE CONS. FINANCEIROS. Perguntas Frequentes sobre o Ebitda, 2012 (E-book)

Desse modo, o fato de o EBITDA da empresa no Ano 2 ser 25% maior do que no Ano 1 sinaliza que o lucro advindo estritamente das operações da empresa melhorou, logo, os gestores foram mais eficientes.

Além disso, é possível realizar a comparação do EBITDA de sua empresa com o de outras do mesmo ramo, operacionalmente semelhantes a ela.

Empresas com capital aberto em bolsa de valores divulgam séries de EBITDAs que podem ser usadas como parâmetro.

Se a empresa apresenta EBITDA menor do que aquela com que foi comparada, por exemplo, isso sinalizada déficit em sua capacidade de gestão operacional, pois, outra semelhante a ela alcança resultados melhores.

Mas tenha atenção porque encontrar negócios realmente equivalentes ao seu para esse tipo de comparação requer expertise.

Margem de EBITDA: o que é e como calcular

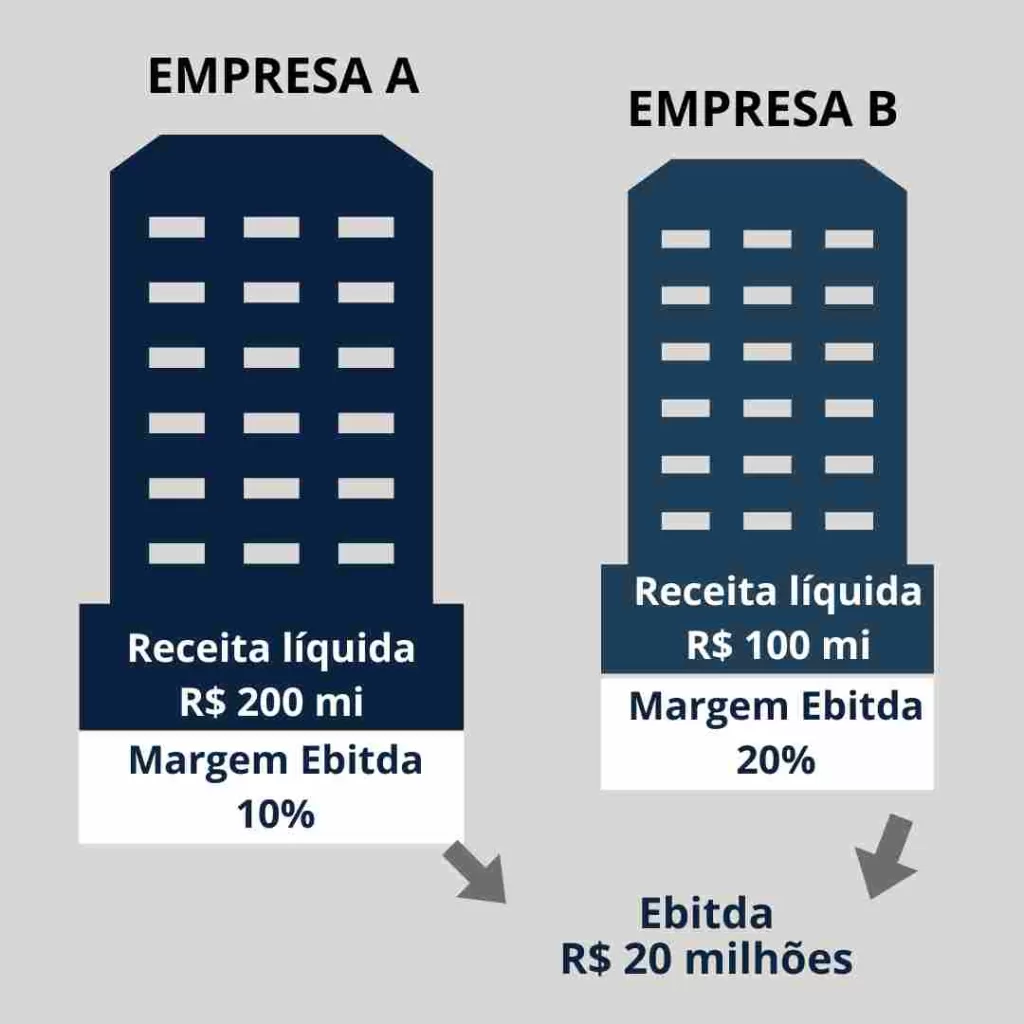

A margem do EBITDA mede a lucratividade operacional de uma empresa e é calculada pela relação entre o EBITDA da empresa e sua receita líquida.

Assim, se uma empresa A tem receita líquida de R$200 milhões e um Ebitda de R$ 20 milhões, sua margem de Ebitda é 10%.

Esse cálculo da margem do EBITDA é muito importante para o mercado, especialmente para os investidores, porque otimiza as comparações de lucratividade das empresas.

Por exemplo, vamos comparar a empresa A com uma empresa B, com receita líquida de R$ 100 milhões e que apresenta uma margem de EBITDA de 20%. Na prática, seu EBITDA é o mesmo que o da empresa A, embora sua receita líquida seja a metade da dela.

| EMPRESA | RECEITA LÍQUIDA | EBITDA | MARGEM DE EBITDA |

| Empresa A | R$ 200 milhões | R$ 20 milhões | 10% |

| Empresa B | R$ 100 milhões | R$ 20 milhões | 20% |

Como saber se o Ebitda está bom?

Muita gente tem dúvida sobre qual o Ebitda ideal para uma empresa.

Essa resposta naturalmente é relativa, mas um Ebitda positivo é importante porque mostra que a empresa é capaz de gerar receita e superar gastos e despesas. Outra forma é comparar o valor do Ebitda de sua empresa com o valor do Ebitda de outras empresas semelhantes no mercado. Contudo, o ideal é contar com um profissional especializado para realizar essa análise.

De todo modo, é possível aumentar o EBITDA da sua empresa por meio de ações como, por exemplo:

- Aumento do preço de venda;

- Aumento no volume de vendas;

- Redução de custos variáveis unitários;

- Redução de custo e despesas fixas.

Fonte: CAVALCANTE CONS. FINANCEIROS. Perguntas Frequentes sobre o Ebitda, 2012 (E-book)

Entenda também o cálculo do EBITDA ajustado e do EBIT

Assim como o EBITDA, o EBIT e o EBITDA ajustado são outros dois indicadores importantes.

EBITDA ajustado

O “EBITDA ajustado” representa o cálculo do Ebitda com dedução de itens não previstos na fórmula original. Por exemplo, dentro do cálculo de séries de EBITDAS é preciso analisar quando contas a pagar não recorrentes devem ser consideradas ou não. Desse modo, a inclusão ou a exclusão pontual desse débito representa um ajuste ao EBITDA.

Esse tipo de ajuste não equivale a uma adulteração, mas a uma adaptação relevante para otimizar o cálculo a fim de dar maior transparência ao mercado. E, quando o ajuste é feito, a empresa precisa descrever a sua natureza e justificá-lo.

Ebit

Já o Ebit é a sigla para Earnings before Interest and Taxes, ou seja, lucro antes dos juros e impostos (Lajir, em português).

Portanto, de forma resumida, o EBIT considera os efeitos das depreciações e amortizações em seu cálculo, diferente do EBITDA. Na sequência você confere a comparação entre as fórmulas.

| Fórmula do EBITDA (Lajida) | |

| Receitas brutas de empresa fictícia | |

| (-) Impostos sobre a receita | R$1.000 |

| (-) Impostos sobre a receita | R$100 |

| (=) Receitas líquidas | R$900 |

| (-) Custos operacionais | R$ 250 |

| (-) Despesas operacionais | R$ 300 |

| EBITDA | R$ 350 |

| Fórmula do EBIT (Lajir) | |

| Receitas brutas de empresa fictícia | |

| (-) Impostos sobre a receita | R$1.000 |

| (-) Impostos sobre a receita | R$100 |

| (=) Receitas líquidas | R$900 |

| (-) Custos operacionais | R$ 250 |

| (-) Despesas operacionais | R$ 300 |

| (-) Depreciação | R$ 10 |

| (-) Amortização | R$ 10 |

| EBIT | R$ 330 |

Como se observa, Ebit e Ebitda são conceitos similares e ambos podem ser utilizados para o estimar o valor de uma empresa ou medir seu desempenho, por exemplo. Contudo, o valor da depreciação e da amortização podem impactar muito nos resultados do cálculo e, em parte, por isso o Ebitda acaba sendo preferido pelo mercado em relação ao Ebit.

Conclusão

Nesse artigo você pode analisar melhor o que é, para que serve e como calcular o Ebitda. Esse indicador operacional é fundamental para a comparação entre empresas e também para medir o crescimento do próprio negócio. Costuma ser usado para o valuation especialmente a fim de favorecer operações de fusões e aquisições (M&A). Assim, foi possível verificar que se trata de um parâmetro importante para análises financeiras de gestão e investimento. E você, já pensou em como esse indicador pode ajudar o seu negócio?

Autor

Outros Artigos

Comments (0)