Você sabia que os dados corporativos são um ativo intangível cujo valor econômico-financeiro pode ser…

O que é PPA (Purchase Price Allocation) e Laudo PPA: para que serve e quando é obrigatório

Quando uma empresa adquire o controle sobre outra, parte do valor pago pelo negócio pode ser alocado para o seu balanço patrimonial produzindo vantagens que vão desde o aumento de sua força de mercado até a obtenção de benefícios fiscais. Mas como saber qual valor poderá ser alocado, ou seja, direcionado ao balanço patrimonial da empresa adquirida?

O PPA (Purchase Price Allocation) é o processo de alocação do preço pago em uma aquisição. Já o Laudo de PPA é o documento técnico que formaliza essa alocação, exigido em combinações de negócios conforme o CPC 15 / IFRS 3 e essencial para fins contábeis e fiscais.

Esse processo é tão importante que, em alguns casos, ele é obrigatório. Nesse artigo você vai entender um pouco melhor sobre o que é o Laudo de PPA e em quais situações ele é uma exigência legal. E vai saber ainda como ele pode te ajudar a:

- alocar o preço pago para obtenção do controle de um outro negócio

- conhecer o goodwill e aproveitar esse ágio na operação

- e obter benefícios. Confira!

Depois da leitura, você saberá:

- O que é PPA e quando ele é obrigatório em combinação de negócios (CPC 15).

- Como identificar e alocar valores de ativos tangíveis + intangíveis identificáveis.

- Como calcular o goodwill por eliminação e comparação.

- Qual valor pode ir para o Balanço Patrimonial e qual não pode (goodwill versus identificáveis).

- Por que uma empresa não pode registrar seus próprios intangíveis sem transação.

- Exemplo ilustrado de alocação: 25M tangíveis + 25M intangíveis identificáveis + 50M goodwill.

![]() Atenção: Este artigo relaciona-se diretamente ao conjunto de conteúdo sobre Valuation de Intangíveis, cujo conteúdo central é Valuation de Intangíveis: Guia completo.

Atenção: Este artigo relaciona-se diretamente ao conjunto de conteúdo sobre Valuation de Intangíveis, cujo conteúdo central é Valuation de Intangíveis: Guia completo.

O que é o Laudo de PPA

O Laudo de PPA (Purchase Price Allocation) é o documento técnico que formaliza a alocação do preço pago em uma operação de aquisição, fusão ou incorporação, distribuindo esse valor entre os ativos e passivos identificáveis adquiridos, mensurados a valor justo, e o ágio por rentabilidade futura (goodwill).

Na prática, o laudo é a materialização do processo de PPA. Enquanto o PPA representa o método de alocação do preço de compra, o Laudo de PPA é o relatório que comprova, documenta e sustenta tecnicamente essa alocação para fins:

- contábeis, conforme o CPC 15 (R1) / IFRS 3 – Combinação de Negócios;

- societários, garantindo transparência entre as partes envolvidas na operação;

- fiscais, especialmente quando há interesse no aproveitamento do ágio e na correta escrituração dos ativos adquiridos.

Saiba o que contém o Laudo de PPA

O laudo de PPA segue a normatização do Comitê de Pronunciamentos Contábeis (CPC), do Conselho Federal de Contabilidade. De acordo com esse órgão e sua regulamentação, o laudo PPA deve apresentar itens como:

- identificação do comprador e descrição das entidades e negócios combinados;

- determinação da data da operação;

- descrição do tipo de combinação realizada e das razões que justificam a operação;

- mensuração dos ativos e passivos identificáveis e das participações societárias de não controladores na empresa adquirida;

- mensuração do ágio por rentabilidade futura (goodwill).

O Laudo de PPA apresenta ainda a porcentagem de participação nas ações com direito a voto adquiridas; os fatores que compõem o ágio por rentabilidade futura (goodwill) e o valor total dele. Além disso, há ainda outras informações obrigatórias segundo o Pronunciamento Técnico CPC 15, do Comitê de Pronunciamentos Contábeis do Conselho Federal de Contabilidade.https://dernegocios.com.br/valuation-valor-de-marca/

É por meio do Laudo de PPA que se demonstra, de forma objetiva e técnica, qual parcela do preço pago pode ser registrada no balanço patrimonial da adquirente e qual parcela corresponde a expectativas futuras não identificáveis separadamente, que caracterizam o goodwill.

Mais adiante, você verá quando o Laudo de PPA é obrigatório, o que ele deve conter e quais são seus principais impactos contábeis e fiscais.

Entenda para quais tipos de negócio se destina o PPA

Toda vez que se realiza uma combinação de negócios de acordo com o CPC 15, as regras contábeis brasileiras exigem a apresentação de um laudo de alocação de preço de compra ou laudo de PPA (Purchase Price Allocation).

A combinação de negócios é toda a operação em que o comprador obtém o controle de uma ou mais empresas ou negócios, independentemente da forma jurídica da operação. Nessa categoria estão a fusão, a aquisição (total ou parcial) e a incorporação de empresas.

Não se consideram combinações de negócios operações como: aquisições de ativos entre empresas sob a mesma gestão; e joint ventures, que são acordos entre empresas que reúnem recursos para realizar uma tarefa específica conjuntamente. Afinal, em nenhum desses casos uma empresa passará a ter controle sobre outra.

Em suma, o Laudo de PPA é obrigatório, nos termos do CPC 15 (R1) / IFRS 3, quando:

- há aquisição de controle de uma empresa ou negócio, independentemente da forma jurídica da operação (fusão, incorporação ou aquisição total ou parcial);

- a operação resulta na transferência de ativos e passivos para a adquirente;

- existe diferença entre o preço pago e o valor contábil dos ativos líquidos da adquirida, exigindo mensuração a valor justo;

- a empresa precisa reconhecer e mensurar goodwill (ágio por rentabilidade futura) de acordo com as normas contábeis.

Nessas situações, o Laudo de PPA é o instrumento técnico que comprova a origem do ágio, separando o que corresponde a ativos intangíveis identificáveis do que efetivamente representa goodwill, calculado por eliminação e comparação.

PPA (Purchase Price Allocation), cuja tradução livre para o português reflete bem o seu objetivo, ou seja, é a Alocação do Preço de Compra, Alocação de Preço de Aquisição, ou Alocação do Preço Pago.

Veja mais detalhes sobre para que serve o PPA

Como vimos, a empresa adquirente tem o direito de incorporar os ativos tangíveis e alguns intangíveis (os identificáveis) da entidade adquirida ao seu balanço patrimonial. O objetivo da realização do PPA é reconhecer o valor que poderá ser alocado ao balanço patrimonial da adquirente. E também calcular o valor do ágio por rentabilidade futura ou goodwill. Esse ágio representa o valor extra que se paga por uma empresa considerando a expectativa que se tem com sua rentabilidade futura.

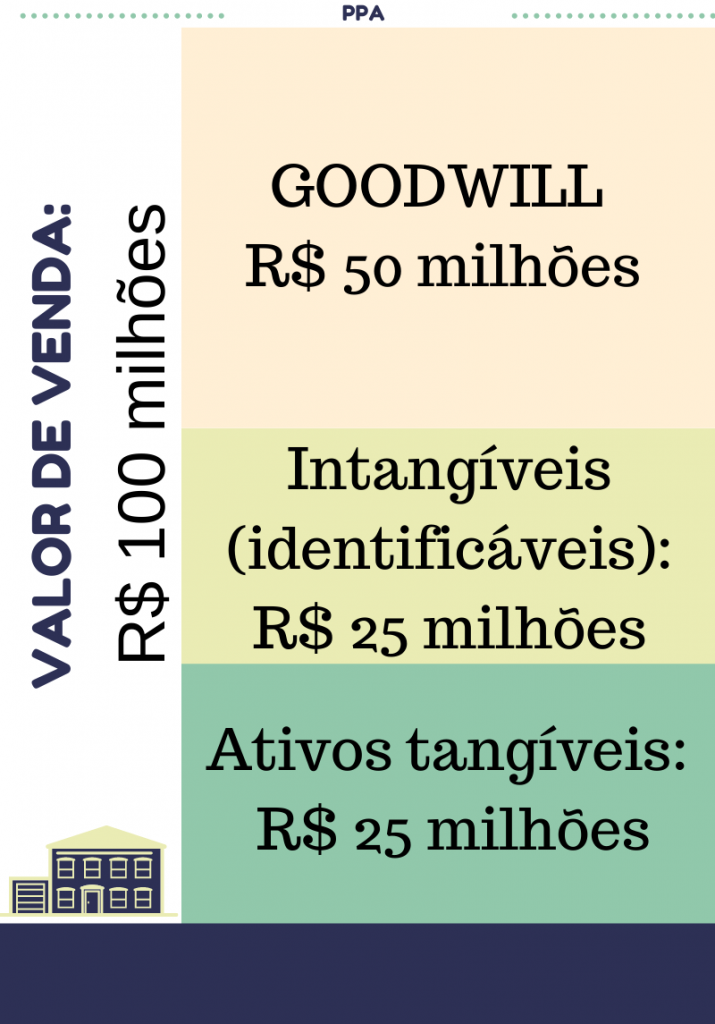

Vamos exemplificar isso. Imagine uma empresa cujo valor em ativos tangíveis seja de R$ 25 milhões. Mas ela acaba de ser vendida por R$ 100 milhões.

E naturalmente ficamos nos perguntando ao que se referem os outros R$ 75 milhões do preço final de venda. O processo de PPA demonstrará exatamente isso.

Imagine que nesse caso de nosso exemplo seja possível identificar o valor da marca em R$ 10 milhões e o da carteira de clientes em R$15 milhões. Sabemos, portanto, que metade do valor total pago pela empresa provém de seus ativos tangíveis e dos intangíveis identificáveis (no caso a marca e a carteira de clientes).

Mas ainda restam R$ 50 milhões que compõem o valor adicional cobrado na operação.

Esse valor é o ágio por rentabilidade futura ou goodwill. Trata-se da precificação do montante de benefícios econômicos esperados para o futuro, mas não identificáveis separadamente, como ocorre com a marca ou com a carteira de clientes, por exemplo.

Em suma, além de não ir para o balanço patrimonial, o goodwill não faz parte dos ativos identificáveis e só pode ser reconhecido por comparação e eliminação através do PPA. E vale lembrar que o nome goodwill (bom desejo, na tradução livre para o português) é exatamente porque essa riqueza é um desejo, uma expectativa.

Vamos a ilustração deste raciocínio:

Mas você pode estar se perguntando o que se faz depois de identificar todo esse universo de valores. E a resposta é: alocam-se os valores dos ativos intangíveis identificáveis.

O cálculo que usamos como exemplo mostra que R$ 50 milhões do valor pago pelo negócio são alocáveis para o balanço patrimonial da empresa adquirente. Esse é o montante referente a ativos tangíveis (R$ 25 milhões) e intangíveis identificáveis (R$ 25 milhões), que entram no balanço porque foram adquiridos. Esses ativos incorporados dão força à empresa e podem gerar benefícios fiscais, como explicaremos na sequência.

E é importante mencionar que uma empresa não pode contabilizar no balanço patrimonial seus próprios intangíveis. Embora sejam grandes geradores de riqueza, por motivos legais, o valor de sua marca, da carteira de clientes, ou de um software, por exemplo, não vão para o balanço financeiro. Ela só pode incorporar o valor desse tipo de bem quando provém de um negócio adquirido.

Finalmente, os outros R$ 50 milhões que completam o valor da operação, o chamado goodwill, são aproveitados na própria empresa porque lhe fortalecem perante o mercado.

📖Saiba mais sobre Impairment Test

Utilidade do Laudo de PPA mesmo em casos não obrigatórios

Como vimos, o cálculo de PPA é uma exigência para conclusão de operações em que há combinação de negócios. Afinal, o laudo de PPA serve para comprovar que o valor adicional da operação realizada (o ágio por rentabilidade futura) se deve aos ativos não identificáveis e não a alguma irregularidade fiscal.

O Laudo de PPA é obrigatório sempre que uma operação envolver aquisição de controle e exigir a mensuração a valor justo dos ativos e passivos adquiridos, com impacto contábil e, eventualmente, fiscal. Ele é o elemento que garante compliance contábil, segurança fiscal e transparência econômica na precificação da transação.

Quando o Laudo de PPA não é exigido

O Laudo de PPA não é aplicável em operações que não configuram combinação de negócios, tais como:

- aquisições de ativos isolados;

- operações entre empresas sob o mesmo controle;

- joint ventures sem transferência de controle;

- reorganizações societárias sem alteração efetiva de controle.

Nessas situações, não há exigência de alocação do preço de compra nos moldes do CPC 15, e, portanto, o Laudo de PPA não se faz necessário.

Mas tudo isso não significa que o PPA só seja útil quando é obrigatório. Muito pelo contrário, ele garante transparência às operações ao precificar ou valorar o goodwill. Fica, então, objetivado o motivo da diferença entre o custo da combinação de negócios e o valor justo dos ativos e passivos identificáveis.

Além de dar essa credibilidade às operações, o PPA oferece ainda outros benefícios sobre os quais tratamos na sequência.

Entenda o laudo de PPA para fins fiscais

Além do aspecto contábil, o Laudo de PPA torna-se essencial para fins fiscais quando a empresa adquirente pretende aproveitar benefícios tributários relacionados à aquisição, especialmente a dedutibilidade do ágio, nos termos da Lei nº 12.973/2014.

Os ativos intangíveis de uma empresa não podem compor seu próprio balanço patrimonial como já dissemos. Mas o valor dos intangíveis de uma empresa adquirida podem ser agregados ao balanço patrimonial da empresa adquirente. E isso pode resultar em benefícios fiscais à parte que comprou. Então, utiliza-se o valor dos intangíveis para abater impostos.

Veja como isso funciona:

No exemplo apresentado anteriormente, os ativos tangíveis incorporados serão depreciados ao longo do tempo. O valor dessa depreciação é abatido do lucro da empresa. E, com um lucro menor, ela paga menos imposto proporcionalmente.

Quando a empresa adquirida tem passivos, eles também podem ser contabilizados e, às vezes, abatidos nos lucros, reduzindo igualmente os impostos.

Nesse caso, é preciso apresentar o laudo de PPA para aproveitar esse benefício que a legislação garante às empresas.

Para isso, o laudo deve:

- estar formalmente elaborado com base em critérios técnicos e econômicos;

- ser protocolado na Receita Federal do Brasil ou ter seu sumário registrado em cartório;

- respeitar o prazo legal, que é até o último dia útil do 13º mês subsequente ao da aquisição.

Sem o Laudo de PPA, a empresa fica impedida de sustentar, perante o fisco, a correta alocação do preço de compra e a natureza econômica do ágio apurado na operação.

Preciso contratar um Laudo de PPA

A contratação de um Laudo de PPA é recomendada sempre que uma operação envolver a aquisição de controle de uma empresa ou negócio, especialmente quando houver impacto contábil, societário ou fiscal relevante.

Na prática, o laudo costuma ser exigido ou solicitado por:

- auditores independentes, para validação das demonstrações financeiras após a combinação de negócios;

- Receita Federal do Brasil, quando há aproveitamento fiscal do ágio ou necessidade de comprovação da alocação do preço de compra;

- investidores e fundos, como forma de garantir transparência e consistência na precificação da transação;

- processos de M&A estruturados, em que a correta mensuração de ativos e goodwill é fundamental para a tomada de decisão.

Contudo, como mencionamos, mesmo nos casos em que o Laudo de PPA não seja legalmente obrigatório, sua elaboração reduz riscos, fortalece a governança e evita questionamentos futuros sobre a origem do ágio e o valor dos ativos reconhecidos no balanço patrimonial.

📖Saiba mais ↠ Impairment Test: teste de recuperabilidade para ativos intangíveis e de longo prazo – Como calcular o valor recuperável do ativo e quando o teste é obrigatório, garantindo compliance contábil.

Conclusão

Em conclusão, o Laudo de PPA desempenha um papel crucial nas combinações de negócios, assegurando uma alocação adequada do preço de aquisição entre os ativos e passivos identificáveis, além de definir o goodwill, que representa as expectativas de rentabilidade futura. Sua obrigatoriedade em determinadas situações garante conformidade contábil e segurança fiscal, enquanto sua utilização mesmo em casos não obrigatórios oferece credibilidade e transparência nas operações.

Ao entender e aplicar corretamente o processo de alocação, as empresas não apenas otimizam seus balanços patrimoniais, mas também podem usufruir de importantes benefícios fiscais, tornando o Laudo de PPA uma ferramenta indispensável na gestão e valorização de negócios. Agora que você já conhece a aplicação e a importância do PPA, já pode considerar a pertinência desse serviço para suas negociações.

Autores

Outros Artigos

Comments (0)