Quando uma sociedade empresarial chega a um ponto de desgaste, muitos empresários acreditam que o…

Valuation por múltiplos: EV/EBITDA, P/L e como usar na avaliação da sua empresa

Receber um aporte atraente de um investidor é uma maneira importante para prosperar, crescer, reposicionar-se, enfim, ter resultados incríveis. Porém, nada disso é possível sem conhecer o real valor de sua empresa. Só o valuation pode te ajudar a tomar uma decisão entre aceitar ou não um investimento; entre vender ou expandir.

É por isso que nesse artigo vamos te mostrar um dos métodos para saber o valor de uma empresa, isto é, o Valuation por múltiplos. Essa é uma forma de saber quanto a empresa vale a partir de comparações com outras que funcionam como referência no mercado.

Aqui você vai encontrar todos esses assuntos, confira:

- O que é avaliação por múltiplos?

- O que são múltiplos de uma empresa?

- Como identificar o múltiplo de um Valuation?

- Vantagens e desvantagens do Valuation por múltiplos

Atenção: Este artigo faz parte da série sobre Métodos de Avaliação de empresas | Valuation. O guia central é Métodos de avaliação de empresas. No final deste texto, você encontrará mais artigos relacionados ao tema.

O que é Avaliação por múltiplos?

O Valuation por múltiplos é o método que apura o valor da empresa por análise comparativa com o desempenho econômico-financeiro de outras empresas similares do mercado.

Esse tipo de avaliação baseia-se no conceito de valor relativo, ou seja, o valor da empresa analisada dependerá do valor das outras com as quais será comparada. Daí porque também se chama Avaliação relativa ou por múltiplos.

Esse tipo de método pressupõe que o valor de um ativo deve ser próximo a outros semelhantes disponíveis no mercado. Desse modo, é uma abordagem completamente diferente da adotada por outro método de avaliação muito popular, o Fluxo de Caixa Descontado (FCD). A premissa do último é a do valor intrínseco, ou seja, o valor da empresa é proporcional à riqueza que ela poderá gerar no futuro, a partir de suas características operacionais próprias.

O método dos múltiplos compara os indicadores da empresa com outra(s) que sirvam de referência. E, muitas vezes, compara os múltiplos da empresa analisada com suas próprias médias históricas também.

Mas agora vamos ao principal: a análise dos múltiplos de mercado.

💡Saiba mais → Descubra quanto vale sua empresa antes de negociar

O que são múltiplos de uma empresa?

Um múltiplo nada mais é do que a relação entre o valor de mercado e uma outra variável, por exemplo, lucro, liquidez, valor patrimonial, EBITDA, etc.

A fórmula para calcular qualquer múltiplo é uma equação muito simples, a saber:

Múltiplo = Valor de mercado / VARIÁVEL

Nessa equação de um múltiplo, o valor de mercado pode ser o valor da empresa ou o valor das ações. Já a Variável representa o indicador (driver) escolhido. Há vários tipos de múltiplos, como, por exemplo, Faturamento, Lucro, Ebitda, Fluxo de Caixa, etc.

O múltiplo escolhido servirá como base para análise do valor da empresa em avaliação. É assim que ouvimos dizer que uma empresa vale “X” vezes seu faturamento ou “Y” vezes o Ebitda. Essa variável de multiplicação é determinada a partir das empresas tomadas como referência no mercado.

Assim, cada múltiplo gera uma faixa de valor pela qual o mercado estaria valorando seus ativos e, por isso, é muito importante escolher o melhor múltiplo para cada tipo de negócio.

A seguir, você confere os principais múltiplos utilizados pelo mercado.

1. Valuation por Múltiplos de “Lucro”:

O foco desse indicador é a relação entre o valor da empresa e sua capacidade de gerar resultados. Os múltiplos de lucro mais utilizados são Ebitda (EV/EBITDA) e Lucro Líquido (P/E ou P/L). Mas há ainda outros como Ebit (EV/EBIT) ou Fluxo de Caixa (EV/FCF).

a) Múltiplos de EBITDA:

Ebitda é a sigla em inglês para Earnings Before Interest, Taxes, Depreciation and Amortization. Em português, é Lajida ou Lucro Antes dos Juros, Impostos, Depreciação e Amortização. Esse é um indicador muito eficaz porque considera apenas os resultados operacionais da empresa. Então, ele facilita a comparação com qualquer outra empresa em mercado nacional ou internacional.

O Ebitda pode ser calculado a partir do DRE (Demonstrativo de Resultados da Empresa). Veja aqui como fazer.

Vamos a um caso para ilustrar o valuation por múltiplos de Ebitda.

A fórmula para o cálculo é EM (ref) + EV (ref) / EBTIDA (ref), a saber :

- EM (ref): Múltiplo de Ebtida (Ebitda Multiple) da empresa escolhida como referência.

- EV (ref): Valor da Empresa (Enterprise Value ou Firm Value – FV) utilizada como referência.

- EBITDA (ref): Ebitda da empresa usada como referência.

Exemplo para ilustrar:

Então, imagine que você busca o valor da empresa “X” e escolhe a empresa “Y” como referência para comparação. A empresa “Y” tem capital aberto em bolsa, com divulgação de seus números, e sabemos o seguinte sobre ela:

| Valor atual de Bolsa de valores da empresa Y | (a) R$ 3.000,00 |

| Valor da dívida da empresa Y | (b) R$ 2.400,00 |

| Valor da empresa Y (“a”+”b”) | (c) R$ 5.400,00 |

| EBITDA estimado para a ano atual | (d) R$ 540,00 |

| Múltiplo estimado de EBITDA (“c” ÷ “d”) | 10 vezes |

Assim, já sabemos que usaremos um múltiplo de 10 como referência. Vamos ver então como calcular o valor da empresa “X”, a saber:

| Múltiplo estimado da empresa anterior (calculado acima) | (a) 10 vezes |

| EBITDA estimada da empresa X para o ano atual | (b) R$ 1.500,00 |

| Valor estimado da empresa X (EBITDA x Múltiplo) | (c) R$ 15.000,00 |

| Valor da dívida | (d) R$ 5.000,00 |

| Valuation da empresa X para seus acionistas (“c” – “d”) | R$ 10.000,00 |

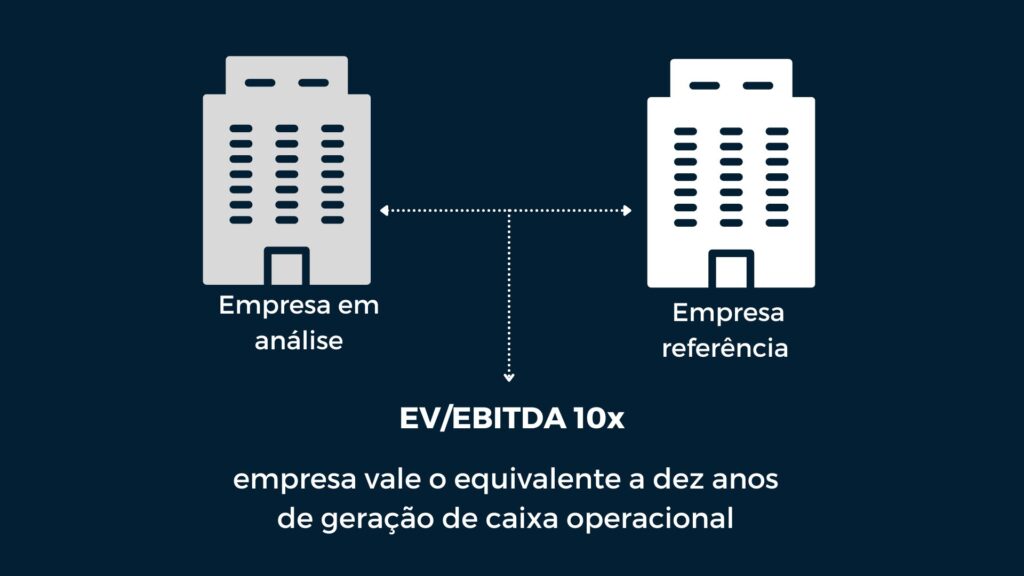

Em suma, um múltiplo EV/EBITDA 10x significa, por exemplo, que a empresa vale o equivalente a dez anos de geração de caixa operacional, considerando o último EBITDA apresentado pela empresa. Veja mais sobre como calcular o valor da empresa pelo Ebitda.

Mas qual múltiplo de EBITDA e razoável para a minha empresa?

Após a compreensão desse método, essa é a pergunta que mais surge e a resposta depende do setor, do porte e do momento econômico. No Brasil, os múltiplos EV/EBITDA praticados em aquisições de empresas de médio porte costumam variar entre:

- Industria e manufatura: entre 4x e 7x

- Servicos recorrentes (SaaS, assinaturas, manutencao): entre 5x e 10x

- Comércio e varejo: entre 3x e 5x

- Agronegócio: entre 4x e 6x, com alta sensibilidade ao ciclo de commodities

- Servicos profissionais e consultorias: entre 4x e 7x

Contudo, esses valores são apenas referências de mercado para empresas lucrativas e em crescimento, e podem variar conformo custo de capital. Até, por isso, o timing e a preparação da empresa para o processo de venda impactam diretamente o múltiplo obtido.

💡Saiba mais → Veja como vender sua empresa pelo valor certo

É importante considerar que, quando a empresa não tem comparáveis listadas em bolsa, o avaliador precisa recorrer a bases de dados de transações privadas e ao conhecimento acumulado de operações fechadas, o que é um dos principais valores de um assessor especializado em M&A.

b) Múltiplos de Lucro Líquido ou (P/E):

Esse tipo de múltiplo é mais usado para empresas negociadas em Bolsa de Valores. Assim, em geral, se usa o Preço por ação dividido pelo Lucro por ação. É o chamado P/L (Preço/Lucro) ou P/E (Price Earnings Ratio).

Esse tipo de cálculo permite determinar o tempo necessário para recuperar o capital investido na compra da ação, por exemplo. Assim, as empresas com baixo índice sinalizam desvalorização.

É um cálculo também muito simples, mas pouco preciso porque o P/L das empresas negociadas em bolsa varia diariamente. Por isso, em geral, esse driver é substituído pelo Ebitda.

Além disso, outra possibilidade é usar o P/E em conjunto com outras metodologias como o próprio Fluxo de caixa Descontado.

2. Valuation por múltiplos de valor patrimonial

O valor patrimonial é o rendimento real da empesa, isto é, a diferença entre o faturamento (receita total) e o custo total. Desse modo, o índice é o valor de mercado dividido pelo valor do patrimônio líquido da empresa, logo, Preço/Valor Patrimonial por ação (P/VPA).

A lógica do cálculo é a mesma já apresentada para os múltiplos anteriormente. A fórmula é, a saber: Valor= M(ref) x PL (Patrimônio Líquido da Empresa Avaliada)

Esse método é bastante simples, mas pouco utilizado. Isso porque o patrimônio líquido não reflete o valor dos ativos intangíveis, que representam muito do valor total de uma empresa.

3. Valuation por múltiplos de faturamento

O índice de múltiplos pelo faturamento ou múltiplos de receita permite saber quantas vezes o valor do faturamento vale uma empresa. Existem até alguns parâmetros pré-determinados no mercado para isso. Mas, na prática, só se adota o múltiplo de receita se realmente não houver outro driver melhor. Em primeiro lugar porque o faturamento não representa o potencial real da empresa. Em segundo lugar porque esse índice só é aplicável a empresas muito padronizadas, como franqueados, ou empresas muito pequenas (microempresas).

Existem ainda o EV/Sales, múltiplo de Receita Líquida, utilizado para avaliação de empresas novas, em crescimento acelerado de vendas ou com Ebitda negativo.

E o múltiplo EV/ARR que utiliza como base o ARR (Annual Recurring Revenue ou Receita Recorrente Anual). Assim um um múltiplo EV/ARR 3.0x significa que a empresa vale três vezes a sua receita recorrente anual, por exemplo. Esse é mais usado para empresas de tecnologia.

Quando usar cada múltiplo – guia rápido:

- EV/EBITDA: para a maioria das empresas lucrativas; é o múltiplo mais usado em M&A no Brasil

- P/L (Price/Earnings): para empresas de capital aberto com lucro líquido estável

- P/VPA (Valor Patrimonial): para empresas com ativos imobilizados significativos ou em dificuldade financeira

- EV/Receita (EV/Sales): para startups ou empresas em crescimento acelerado com EBITDA ainda negativo

- EV/ARR: específico para empresas de tecnologia com receita recorrente anual

Vale destacar que a escolha errada do múltiplo pode distorcer substancialmente o valuation. Por isso, a seleção do driver correto é uma das primeiras decisões técnicas de um avaliador experiente.

Como identificar o múltiplo de um valuation?

A análise de múltiplos de mercado requer a comparação entre empresas com ativos similares. Assim, em geral, as características mais utilizadas para validar a similaridade são, a saber:

- semelhança de setor,

- risco,

- crescimento,

- e potencial de geração de resultados, por exemplo;

Desse modo, esses itens devem ser semelhantes aos da empresa em análise.

Em nossos exemplos, utilizamos apenas uma empresa como referência, mas é comum que o avaliador componha uma amostra maior para, com isso, refletir melhor a média de mercado.

Mas, qual múltiplo utilizar?

A escolha do driver para o valuation por múltiplos depende da realidade de cada empresa. Assim, deve ser utilizado o múltiplo que mais reflete as expectativas do mercado para aquela empresa em análise.

Cada múltiplo gera uma faixa de valor, por isso, um especialista é que deve direcionar essa escolha para evitar uma análise imperfeita.

Além disso, um profissional especializado é necessário para eliminar quaisquer informações inadequadas (outliers), que distorcem a média de mercado em que se baseia a avaliação por múltiplos.

O problema dos outliers e das falsas equivalências:

Um erro frequente é comparar empresas superficialmente semelhantes, mas com perfis de risco muito diferentes. Por exemplo, uma indústria de alimentos com contratos de fornecimento de longo prazo não é comparável a outra que depende de pedidos spot mesmo que ambas sejam do mesmo setor e tenham EBITDA similar. O ajuste dessas diferenças exige expertise e, quando mal feito, produz um valuation que não resiste à análise de compradores sofisticados.

Vantagens e desvantagens do valuation por múltiplos

A principal vantagem da avaliação por múltiplos é ser simples, rápida, e aplicável a empresas que possuem poucas informações econômico-financeiras disponíveis.

Tem também o benefício de refletir a situação do mercado. E é menos suscetível a erros de estimativa de crescimento, como, por exemplo, pode haver no Fluxo de Caixa Descontado, por efetuar projeções em seu cálculo.

Mas, naturalmente, o método dos múltiplos enfrenta também alguns questionamentos.

Por exemplo, embora reflita o momento atual da empresa no mercado, não indica as potencialidades do negócio para o futuro. Afinal, não estima seu potencial de fluxo de caixa; tampouco, outras variáveis como risco, taxa de crescimento, custo de capital, etc.

Então, o valor encontrado não garante permanência de resultados no futuro. Além disso, o valuation por múltiplos desconsidera aspectos estratégicos como estilo de gestão, diferenciais competitivos ou potencial de escala da empresa.

Além disso, o pressuposto desta análise é que o mercado valora os ativos de forma correta. Assim, a empresa avaliada utiliza os números dos principais pares de seu setor para comparação. Mas isso pode levar a erros de interpretação. Só para ilustrar, o mercado em análise pode estar supervalorizado; ou então os ganhos não recorrentes podem apresentar variações dos indicadores que passam despercebidas.

Outro ponto essencial é que os drivers, às vezes, mentem. Não raro, é necessário realizar ajustes. Ver, por exemplo, Ebitda ajustado e Margem de Ebitda.

Mas tudo isso é superável para um avaliador experiente na aplicação do método.

E, além disso, é muito comum que o método de múltiplos seja associado a outros para uma valoração mais assertiva da empresa.

Próximos passos na sua jornada

Este artigo faz parte do pilar Métodos de Avaliação de Empresas e a seguir, você pode explorar os conteúdos que detalham cada método e seus cálculos:

- 1. Fluxo de Caixa Descontado (DCF): como aplicar esse método de valuation em 4 Etapas

Entenda passo a passo como aplicar o método do Fluxo de Caixa Descontado (DCF), um dos mais utilizados em finanças corporativas, e aprenda a projetar fluxos, definir taxas de desconto e estimar o valor presente do negócio. - 2. Caminho prático para calcular o Valuation de uma Empresa

Veja, de forma prática, como aplicar diferentes métodos de avaliação para chegar ao valor de uma empresa, considerando fluxos de caixa, múltiplos e variáveis de mercado. - 3. Como usar o EBITDA para estimar o valor de mercado de uma empresa

Saiba como utilizar o EBITDA como base para estimar o valor de uma empresa, aplicando múltiplos e comparativos de mercado. - 4. Faturamento no valuation: entenda porque não é um indicador confiável isoladamente Entenda porque esse não é um bom indicador para o cálculo do valor de um negócio

- 5.Como avaliar empresas de serviços: particularidades do valuation no setor

Descubra as particularidades do valuation em empresas de serviços, incluindo margens operacionais, geração de caixa e diferenciais intangíveis.

Conclusão

O valuation por múltiplos é um dos métodos mais usados em M&A, justamente por sua objetividade e por refletir o que o mercado está efetivamente pagando por empresas semelhantes. Mas sua precisão depende de três fatores que não estão em nenhuma planilha, que são: acesso a múltiplos reais de transaçõeses comparáveis, capacidade de identificar e eliminar outliers, e expertise para ajustar diferenças operacionais entre os negócios comparados.

Na D&R Negócios, o valuation por múltiplos é quase sempre combinado com o Fluxo de Caixa Descontado, o que resulta em um laudo mais robusto e mais difícil de contestar em uma negociaçãoo. Se você quer saber qual e o múltiplo praticado no seu setor e o que isso representa em valor para a sua empresa, o próximo passo e simples: faça constato conosco e obtenha uma proposta de valuation sem compromisso.

Autor

Outros Artigos

Olá !

Excelente esse texto.

Utilizo alguns desses parâmetros para ter um bom Feedback com os clientes de Postos. Parabéns Dejair e equipe !

Grande abraço